Sponsorship: Legea 322/2021 extinde posibilitatea de acordare a sponsorizărilor.

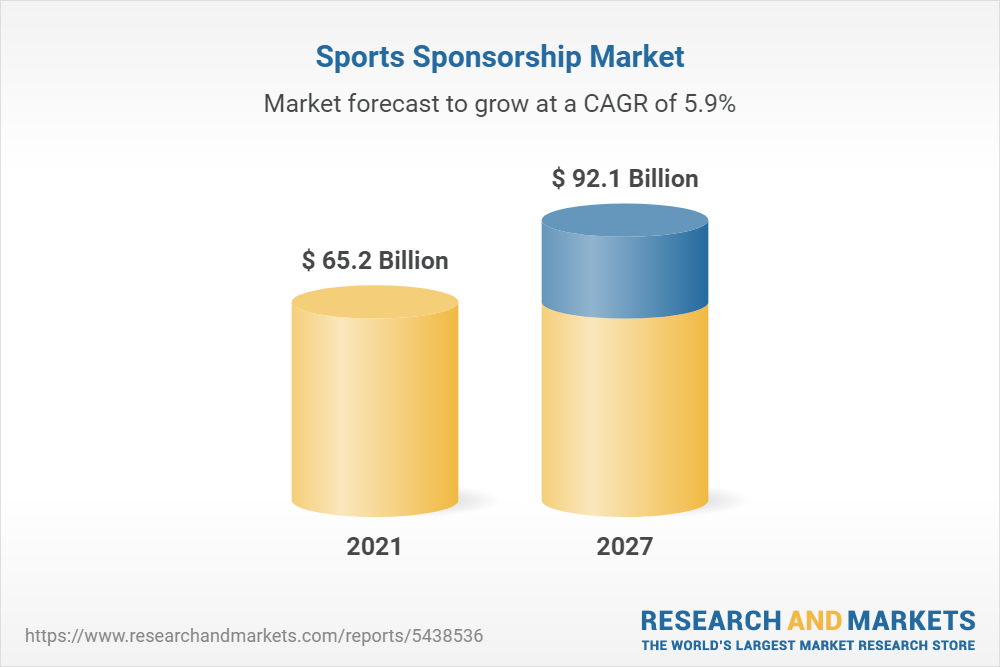

Piața de sponsorizări sportive a fost EVALUATĂ la 65,2 miliarde de dolari în 2021.

Au fost adoptate două legi cu impact fiscal începând cu anul 2022.

Legea 301/2021 aduce clarificări modului de aplicare a unor facilități fiscale de către contribuabilii care au optat pentru grup fiscal, iar legea 322/2021 extinde posibilitatea de acordare a sponsorizărilor.

Acte normative

Legile adoptate:

- Legea nr. 301/2021 privind aprobarea Ordonanței Guvernului nr. 8/2021 pentru modificarea și completarea Legii nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 1195 din data de 17 decembrie 2021, și

- Legea 322/2021 pentru completarea Legii 227/2015 privind Codul fiscal, publicată în Monitorul Oficial nr. 1245 din 30 decembrie 2021.

Completările aduse Codului fiscal de Legea 301/2021

Conform Codului fiscal, la determinarea impozitului pe profit datorat de grupul fiscal se scad și facilitățile cum ar fi scutirea de impozit pe profit scutit aferent profitului reinvestit sau bonificațiile pentru menținerea și creșterea capitalurilor proprii, sumele fiind cele determinate de fiecare membru şi comunicate persoanei juridice responsabile, însă aceste sume se scad apoi doar în limita impozitului pe profit datorat de grupul fiscal. Prin legea sus-menționată, se aduc clarificări cu privire la aplicarea sistemului de consolidare fiscală în domeniul impozitului pe profit, după cum urmează:

- Referitor la bonificațiile pentru menținerea și creșterea capitalurilor proprii, aplicabile conform O.U.G. 153/2921, regula va fi următoarea: fiecare membru al grupului fiscal calculează, trimestrial sau anual, impozitul pe profit individual în scopul determinării sumelor care se scad din impozitul pe profit consolidat și comunică aceste sume persoanei juridice responsabile, inclusiv impozitul pe profit redus urmare a aplicării O.U.G. nr. 153/2020;

- Referitor la scutirea de impozit pentru profitul reinvestit, se fac următoarele precizări:

- Pentru aplicarea scutirii de impozit pentru profitul reinvestit, persoana juridică responsabilă pentru grupul fiscal, care efectuează scăderea sumei aferente impozitului pe profit scutit din impozitul pe profit datorat de grupul fiscal, comunică fiecărui membru care a transmis astfel de sume partea ce îi revine acestuia din suma scăzută la nivelul grupului fiscal. Este foarte posibil ca această parte să fie diminuată în raport cu nivelul inițial individual, datorită nivelului mai redus al impozitului pe profit datorat la nivelul grupului, consolidat. Ca urmare, partea care se comunică fiecărui membru se determină înmulțind suma scăzută la nivelul grupului fiscal cu raportul dintre sumele comunicate inițial de fiecare membru și totalul sumelor comunicate inițial către persoana responsabilă de către membrii grupului fiscal;

- Suma care se repartizează, apoi, de către membrul grupului fiscal pentru constituirea rezervei este cea comunicată de către persoana juridică responsabilă.

Modificările aduse Codului fiscal de Legea 322/2021

Sponsorizările efectuate, tratate ca și cheltuieli nedeductibile la calculul impozitului pe profit, se pot scădea din impozitul pe profit de plată în limita plafonului determinat ca valoarea cea mai mică dintre:

- 0,75% din cifra de afaceri anuală și

- 20% din impozitul pe profit datorat.

De la 1 ianuarie 2022 (ori de la data la care începe anul fiscal modificat 2022 pentru contribuabilii cu an fiscal modificat), se aplică, însă, următoarea procedură:

- atunci când sponsorizările efectuate în timpul unui exercițiu financiar nu depășesc plafonul menționat mai sus (și rămâne o diferență pozitivă neutilizată de plafon chiar și după utilizarea eventualelor sume reprezentând sponsorizări reportate din anii precedenți), pentru această diferență pozitivă, contribuabilul poate dispune de ”redirecționarea impozitului pe profit” pentru efectuarea de sponsorizări sau acte de mecenat, în termen de maxim 6 luni de la data depunerii declarației anuale de impozit pe profit. Plățile sumelor redirecționate vor fi efectuate de către organul fiscal competent, la care s-a depus formularul de redirecționare.

- atunci când sponsorizările efectuate în timpul unui exercițiu financiar depășesc plafonul menționat mai sus, neputând fi scăzute din impozitul pe profit datorat pentru acel an, ele nu se mai reportează în următorii ani consecutivi, pentru a se recupera prin scădere din impozitul pe profit în limita plafoanelor anilor următori. Potrivit noii legi, care include măsuri tranzitorii la noul sistem, numai sponsorizările/actele de mecenat sau bursele private efectuate înainte de intrarea acesteia în vigoare, se reportează în perioada următoare, conform termenelor existente la data efectuării respectivelor contracte, fără a depăși anul 2028. Astfel, sponsorizările efectuate în anul 2021 care depășesc plafonul exercițiului financiar și fiscal 2021 sunt ultimele sume de această natură reportabile și utilizabile în viitor, până în anul 2028.

Similar, contribuabilii plătitori de impozit pe venitul microîntreprinderii, păstrează dreptul la reducerea impozitului pe venitul microîntreprinderii, cu sponsorizările efectuate, în limita procentului de 20% din impozitul pe venit datorat în acel trimestru.

De la 1 ianuarie 2022, acești contribuabili care au închis exercițiului financiar precedent și au depus declarația de impozit pe venit pentru trimestrul al IV-lea, calculează plafonul de reducere a impozitului pe venitul microîntreprinderii pentru întreg exercițiul financiar. Dacă valoarea sponsorizărilor nu depășește suma de 20% din impozit, contribuabilul poate ca, în termen de 6 luni de la data depunerii declarației de impozit pentru trimestrul al IV-lea, să redirecționeze diferența de sponsorizare. Regulile privind reportarea sponsorizărilor peste plafon în scopul utilizării în următoarele 28 de trimestre consecutive se modifică și ele, la fel ca și în cazul plătitorilor de impozit pe profit.

Rata de creștere a pieței de sponsorizare sportivă este de 5,9%, cu o valoare estimată la 92,1 miliarde de dolari până în 2027.

Sponsorizarea în sectorul serviciilor financiare – plăți în valoare estimată de 2,24 miliarde de dolari pentru deținătorii de drepturi din industria sportului în 2022, potrivit Sport Intelligence Center.

The Sports Sponsorship Market is estimated to be worth $92.1 Billion by 2027

Fotbalul este, în mare parte, cea mai atractivă piață de sport pentru companii, cheltuielile pentru sponsorizarea fotbalului ajungând anul acesta la 819,6 milioane de dolari.

sponsorizare, legea sponsorizarii, modificari legislative, legea 322/2021, legea 301/2021, piata de sport, sports sponsorship market, industria sportului, drepturi media tv, sponsorizare sportiva